公司是全球絕對領先的鋰電材料供應商,負極連續7年全球第一,磷酸鐵鋰國內排名第二,高鎳三元排名第三,硅碳負極國內第一,客戶幾乎囊括了全球所有鋰電巨頭。

首次覆蓋,給予目標價77.2元,給予增持評級。公司是全球領先鋰電材料供應商,客戶囊括了所有鋰電巨頭,預計2019年松下特斯拉收入占比超過20%,也是目前所有鋰電材料企業中占比最高的。預測公司2020-2022年凈利潤為8.5、12.5、15.3億元,對應EPS為1.93、2.84、3.48元,給予目標價77.2元,首次覆蓋,給予增持評級。

負極絕對巨頭,人造快速跟上。公司連續7年蟬聯全球負極第一,天然石墨市占率超過50%,占據壟斷地位;人造石墨批量供應松下、寧德時代,顯示出了強大技術實力,2019年人造石墨出貨量超過天然石墨,展示了良好的增長前景。

高鎳正極突破SK和松下,即將實現較大的利潤彈性。2019年,公司磷酸鐵鋰和高鎳正極產能利用率都是歷史最低點,導致了一定程度虧損。磷酸鐵鋰方面,隨著行業需求回暖,公司業內排名第二,出貨量將逐步上升;高鎳正極首次突破松下認證,即將批量供貨,SK出貨量也將快速上升,正極材料將成為公司新的利潤增長點,彈性可觀。

硅碳負極遙遙領先,利潤極其可觀。2019年公司硅碳負極實現銷售2255噸,單價高達23萬元,實現收入5.2億元,我們推斷公司硅碳負極主要銷售到松下并裝機在特斯拉,顯示了公司全球頂尖的硅碳技術水平,同時我們判斷可以實現30%凈利率,對利潤貢獻十分可觀。

貝特瑞是全球絕對的負極材料龍頭。自2013年以來,貝特瑞的負極材料出貨量已經連續7年位列全球第一,2017、2018、2019年公司的出貨量分別為3.33萬噸、4.54萬噸、5.97萬噸,市占率分別為15.89%、17.26%、18.22%,公司的市占率呈現了逐步上升的趨勢。

表1:全球負極廠家出貨量排名,貝特瑞連續7年全球第一(單位:噸)

數據來源:B3、高工鋰電、國泰君安證券研究

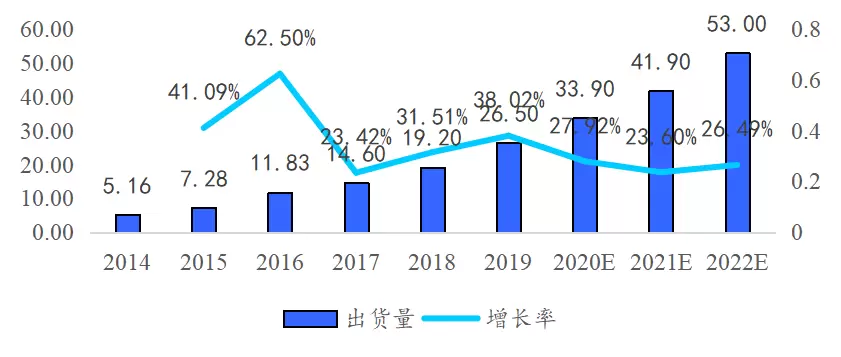

負極已經占據了全球主要市場,未來還有較高增速。2019年全球負極產量為32.76萬噸,中國產量為26.5萬噸,占據全球81%的市場,中國負極企業在全球具備絕對的競爭力。往后來看,負極還有較高的增速。

圖1:中國負極材料出貨量呈現出較高增速(單位:萬噸)

| |

數據來源:高工鋰電、國泰君安證券研究

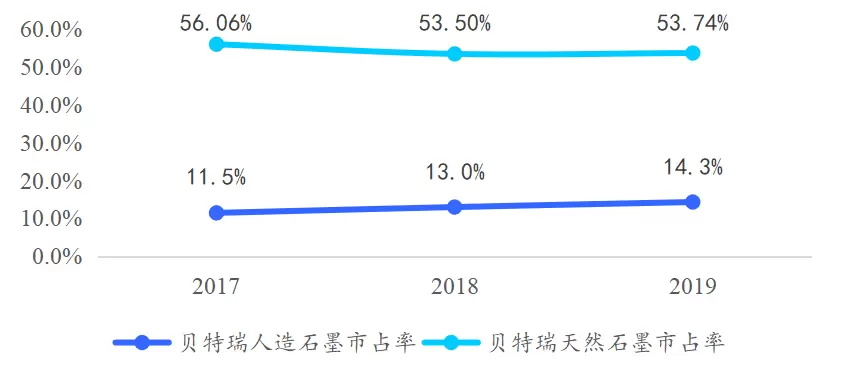

公司的天然石墨牢牢占據壟斷地位。2017、2018、2019年公司的天然石墨的出貨量分別2.0萬噸、2.47萬噸、2.63萬噸,市占率分別為56%、53.5%、53.74%,市占率一直穩定在50%以上。回顧整個鋰電材料的競爭格局,也僅有恩捷股份在濕法隔膜領域在國內的市占率為40-50%,但是在全球市占率則低一些,得益于貝特瑞自身的強大競爭力和國內企業幾乎壟斷了全球負極,使得貝特瑞天然石墨在全球天然石墨領域達到50%以上的市占率(國外公司生產的天然石墨較少),鑄就了其他競爭對手完全難以匹敵的競爭優勢。

表2:全球天然石墨廠家出貨量排名,貝特瑞連續多年市占率高達50%以上(單位:噸)

數據來源:B3、高工鋰電、國泰君安證券研究

從礦山到終端產品的產業鏈綜深,使得天然石墨具有巨大優勢。在產業鏈方面,在天然石墨負極材料方面,公司已經形成了集礦山開采、天然鱗片石墨加工與球形化、純化及成品生產于一體的全產業鏈布局;由于公司擁有天然石墨采礦業務,進一步降低了公司天然石墨負極材料業務的成本,綜合成本優勢提升了公司天然石墨負極材料業務的盈利空間、強化了公司天然石墨負極材料業務的競爭力。

子公司專門負責礦山等業務。子公司雞西長源礦業有限公司負責石墨采選等任務,公司擁有的朗家溝礦段是亞洲最大的天然鱗片石墨礦床-柳毛石墨礦床的組成部分,朗家溝石墨礦區位于黑龍江省雞西市恒山區石墨園區,礦上面積0.5765平方公里,石墨礦石儲量2174萬噸,礦物量206.65萬噸,平均品位10.66%。礦石為天然鱗片狀晶質石墨,可生產-100目、+100目、+50目、+80目、-325目等高中碳系列產品,設計年開采礦石60萬噸,可保證石墨開采三十年。長源礦業開產后的礦石,再由雞西市貝特瑞進行深度加工,進而形成天然石墨負極產品。

1.3. 人造石墨已然快速崛起

市場認為公司的人造石墨大幅落后,但是公司已然快速崛起,2019年公司人造石墨銷量已經超過天然石墨。2017、2018、2019年公司的人造石墨銷量分別為1.2噸、1.8噸、3.1萬噸,2019年公司人造石墨第一次超過天然石墨,公司人造石墨出貨量排名第四。

表3:中國人造石墨出貨量排名,貝特瑞市占率逐年提升(單位:噸)

數據來源:B3、高工鋰電、國泰君安證券研究

圖2:2019年,公司人造石墨第一次超過天然石墨

| |

數據來源:公司公告、國泰君安證券研究

圖3:公司人造石墨市占率穩步提升

|

|

數據來源:B3、國泰君安證券研究

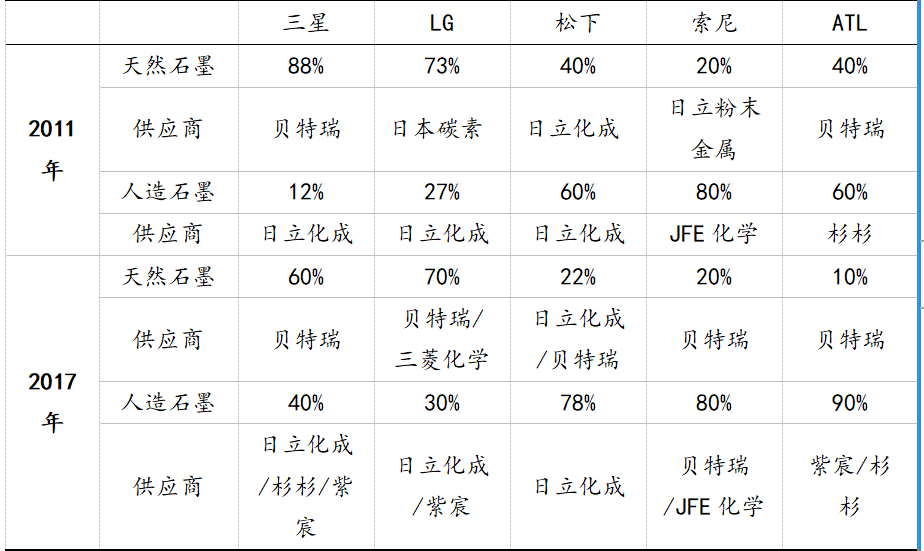

從全球廠商來看,人造石墨在動力端應用較為廣泛。消費電池端:此前LG、三星較多的采用了天然石墨,松下、ATL、索尼則較多的采用了人造石墨;動力電池端:寧德時代一直100%采用了人造石墨,LG此前較多的使用人造石墨,2018年開始逐步大規模采用人造石墨。

表4: 2011、2017年全球5大消費電池廠對負極供應鏈的選擇

數據來源:B3、國泰君安證券研究

表5: 動力電池負極供應鏈,人造石墨使用較多

數據來源:B3、國泰君安證券研究

璞泰來、凱金均顯著受益于路線的切換。2014-2017年,ATL對人造石墨的大規模需求,成就了璞泰來;寧德時代對人造石墨的大規模需求,則成就了以性價比為主要賣點的凱金。2018年開始,LG大規模采用人造石墨,璞泰來也開始受益。

圖4:人造石墨和天然石墨占比經歷兩輪周期

| |

數據來源:B3、高工鋰電、國泰君安證券研究

貝特瑞的人造石墨通過松下、寧德的批量,開始顯著爆發。觀察公司的客戶結構,可以發現如下幾個變化。

1、2017年,公司對寧德時代的銷售,還僅有正極材料,判斷主要以磷酸鐵鋰為主(三元材料產能尚未釋放),2019年公司對寧德時代的銷售則包含了正極、負極材料,由于寧德時代100%采用人造石墨,表明公司的人造石墨已經批量銷售了寧德時代;

2、2017年、2018、2019年,公司對松下的銷售額快速增長,從2017年的2.3億元增長至2019年的11.3億元,兩年時間,增長了5倍多,增長極為顯著,由于松下給特斯拉配套的圓柱電池負極采用的是“人造石墨+硅碳”的方案,因此,判斷公司人造石墨也是對松下批量銷售,且是公司過去幾年人造石墨銷量增長的主要驅動力之一。

注:公司2018、2019開始,對松下實現了正極NCA的少量銷售,但是正式批量是在2020年上半年,因此2017-2019年公司對松下收入主要由負極貢獻,另外硅碳收入也貢獻較大。

結合上述兩個判斷,公司在寧德時代、松下兩個全球頂級電池企業中,人造石墨中均實現了批量的銷售,證明公司人造石墨的技術已經處于全球頂尖水平。

表6:近年公司的客戶結構變化 (單位:萬元)

![]()

數據來源:公司公告、國泰君安證券研究

推測公司銷售到松下的負極產品,最終裝機到特斯拉Model 3等相關車型。2017-2019年,受益于Model 3銷量的爆發,松下動力電池裝機量也有2017年的10Gwh增長到28Gwh,在此期間,公司對松下的收入從2.31億元增長到11.4億元,考慮到松下消費電池并無太大增長,同時松下一般對已有的供應商不會進行大比例切換,因此我們判斷:就是特斯拉大部分動力電池采用了貝特瑞的負極產品(增量的負極采購貝特瑞)。

進一步推測,貝特瑞是松下(特斯拉)動力電池負極的絕對主供。2019年11.4億元銷售額中,大概有2.8億元的金額為硅碳負極(下文有詳細闡述),那么剩下的8.6億元常規負極產品,按照均價5萬元/噸計算,對應1.72萬噸,可以實現電池約24Gwh的產量,考慮公司可能也供應了少量的消費電池,且考慮到2019年松下動力電池總裝機也有28Gwh,因此可以判斷,貝特瑞是松下(特斯拉)動力電池負極的絕對主供。

圖5:公司對松下的銷售收入和特斯拉銷量尤其是Model 3呈現出了高度一致性

| |

數據來源:公司公告、國泰君安證券研究

圖6:2017-2019年,伴隨著特斯拉銷量的增長,松下動力電池出貨量快速上升

![]()

數據來源:B3、國泰君安證券研究

此外:我們判斷后續人造、天然石墨的邊界可能越來越弱,“人造+天然+硅碳”混合的方案,可能成為一個比較好的選擇。天然石墨成本更低,穩定性較弱;人造石墨成本適中,性能適中;硅碳成本昂貴,但是能量密度更高。貝特瑞完整的掌握了三種材料的性能,可以為客戶提供更好解決方案,增強競爭力。

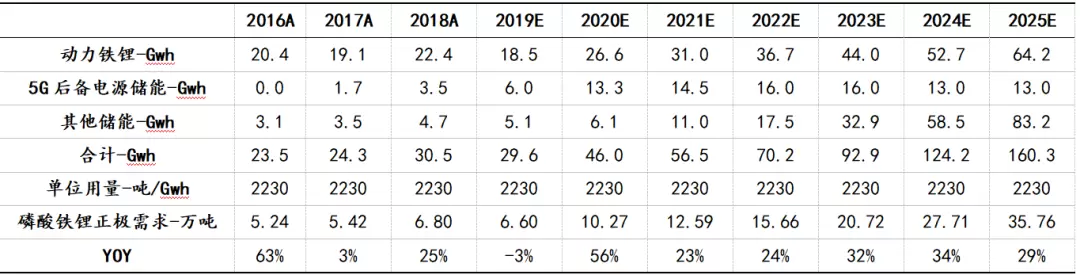

2.1. 磷酸鐵鋰景氣度開始提升

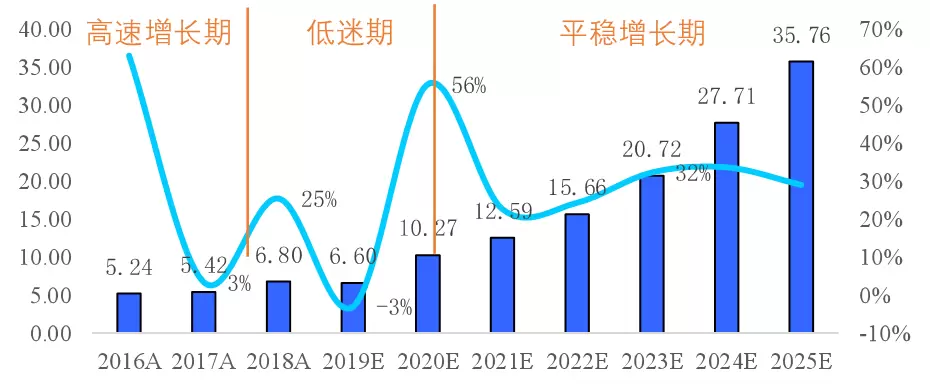

2017-2019年,公司磷酸鐵鋰正極出貨量為1.34、0.99、1.20萬噸。自2017年以后,磷酸鐵鋰需求萎靡,競爭激烈,公司的出貨量也止步不前。

圖7:過去幾年,公司LFP正極出貨量止步不前

|

|

數據來源:公司公告、國泰君安證券研究

磷酸鐵鋰正極需求,大概可以分為三個階段:

1、2017年之前,由于商用車的快速增長,拉動了磷酸鐵鋰需求的爆發,使得行業處于高景氣度狀態;

2、2017-2019年,由于商用車基本飽和,磷酸鐵鋰行業增速基本為0,行業低迷,也是這段時間,對公司的磷酸鐵鋰正極構成了較大壓力。

3、2020年開始,隨著技術進步,部分乘用車開始逐步采用磷酸鐵鋰電池,加上儲能應用正極的增加,磷酸鐵鋰需求將高速增長。

表7:2020年開始,磷酸鐵鋰需求將重回增長

數據來源:公司公告、高工鋰電、國泰君安證券研究

圖8:磷酸鐵鋰需求經歷過三個階段,將重回增長

| |

數據來源:高工鋰電、國泰君安證券研究

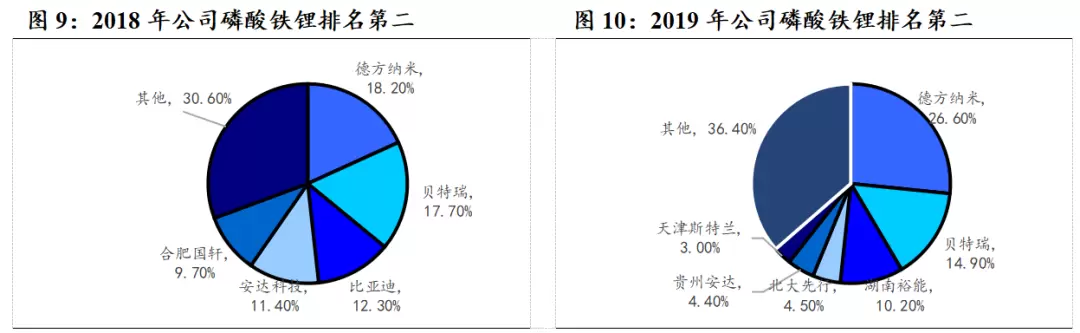

公司的磷酸鐵鋰正極出貨量保持在國內前二的位置。2018年,公司磷酸鐵鋰出貨量為0.99萬噸,在國內的市占率為17.7%,排名第二;2019年,公司的出貨量為1.20萬噸,市占率為14.9%,依然排名第二,兩年均僅次于德方納米。

數據來源:高工鋰電、國泰君安證券研究 數據來源:高工鋰電、國泰君安證券研究

高鎳出貨量占比不高,但是后面逐步提高。2019年,中國三元正極材料出貨量為19.2萬噸,其中5系三元材料出貨量占比為65%,6系三元材料出貨量占比接近20%,而NCA、NCM811系三元材料占比僅為12%。但是,隨著高端、高續航車型不斷推出以及高鎳技術的成熟,高鎳的需求會越來越旺盛。

公司高鎳產品緊握SK和松下兩大高端優質客戶,其他客戶逐步導入:

1、2019年,公司高鎳三元正極材料已經實現對 SKI 等核心客戶的批量供貨,SKI是海外高鎳三元正極材料的主要應用廠商之一,需求量逐年提高。

2、2020ni上半年,公司高鎳三元正極材料新建生產線已通過松下的現場審核,即將開始批量供貨。目前,松下是全球最大的高鎳三元鋰離子動力電池廠商,未來對公司高鎳三元正極材料的需求預計將大幅度提升。

松下的供應鏈較為封閉,以前正極供應商主要是住友。2020年松下導入貝特瑞后,貝特瑞有可能是松下全球第二家正極材料供應商,占據重要的供應地位。2017-2019年,貝特瑞在對松下的負極銷售收入增長了5倍,正極將在2020年開始,成為新的增長點。

3、國內客戶:公司國內已經批量的客戶還包括卓能、比克、東莞市創明電池技術有限公司、江西迪比科股份有限公司、長虹三杰新能源有限公司、江西遠東新能源有限公司等。即將導入的客戶包括:比亞迪、蜂巢能源和萬向一二三。

客戶需求飽滿,公司開始顯著極大產能投入。公司原有的高鎳產能為江蘇1.5萬噸,本次募投1.5萬噸,即為國際大客戶準備。

2019年,是公司正極產能利用率最低點,也是正極業務虧損的主要原因。2019年,公司三元正極達到1.5萬噸,當年正極出貨量僅為1564噸,綜合產能利用率僅有20%;磷酸鐵鋰產能也新增8000噸,導致產能利用率也僅有44%,產能利用率低是當年虧損主要原因之一。

表8:公司正極產能利用率將在2020年顯著回升

![]()

數據來源:公司公告、國泰君安證券研究

預計2020年正極產能利用大幅提升。當前,公司高鎳三元正極材料已經實現對 SKI 等核心客戶的批量供貨,2020 年上半年,公司高鎳三元正極材料新建生產線已通過松下的現場審核,即將開始批量供貨。同時國內廠家對正極材料需求也較為旺盛。

圖11:公司正極產能利用率將在2020年顯著回升

| |

數據來源:公司公告、國泰君安證券研究

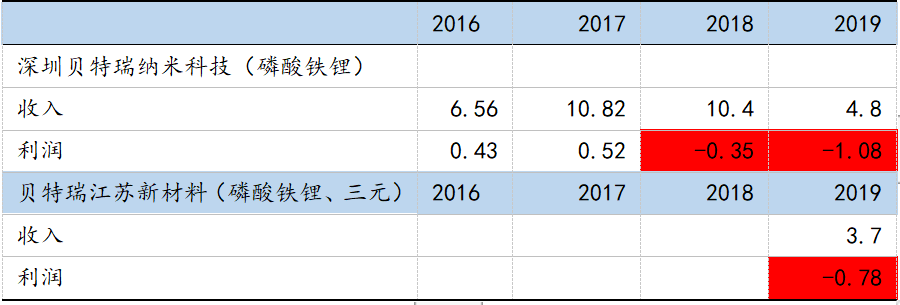

目前公司從事正極業務的主要是兩個子公司,2020年大幅扭虧。原有的生產基地為深圳貝特瑞納米科技,主要生產磷酸鐵鋰正極,2016、2017年均能盈利4000-5000萬元,2018年開始逐步虧損,2019年虧損高達1億元,貝特瑞江蘇基地,主要生產磷酸磷酸鐵鋰、三元材料,2019年工廠投入運營,產能利用率不高,虧損7800萬元。我們判斷隨著產能利用率提升、磷酸鐵鋰需求好轉,這兩個子公司將在2020年扭虧,2021年實現大幅盈利。

表9:公司兩個正極子公司在2019年均有大幅虧損(單位:億元)

數據來源:公司公告、國泰君安證券研究

硅基負極成行業新增長點。石墨負極材料的理論能量密度上限為372mAh/g,而硅材料的理論能量密度可達4,200mAh/g,硅基負極材料在能量密度方面具有明顯優勢。在對能量密度要求逐步提升的行業背景下,硅基負極材料逐步成為產業關注焦點,并快速發展。

<p align="justify" style="margin-bottom: 0cm; background: #ffffff; border: none; padding: 0cm; line-height: 100%; page-break-inside: auto; orphans: 2; widows: 2; page-br